Meine Steuererklärung - Wie funktioniert das? (1. Teil)

Teil 1

Teil 2

- Anlagen zur Steuererklärung

- Besondere Personengruppen oder Fälle

Teil 3

Teil 4

Extraseiten

Allgemeine Informationen

Diese Steuertipps sollen Sie anregen, sich mit dem Thema Steuer zu beschäftigen.

Es werden immer noch Steuer-Millionen von den Bürgern an den Staat verschenkt.

Kaum jemand weiß, was von der Steuer abgesetzt werden kann,

oder es bestehen Berührungsängste gegenüber den seltsamen grün-grauen Formularen

des Finanzamts.

Die Informationen in diesen Seiten entsprechen bestem Wissen und werden möglichst aktuell gehalten.

Für Fehlerfreiheit kann nicht garantiert werden.

Alle diese Steuertips stammen aus öffentlich zugänglichen Quellen:

Internet, Bücher, Unterlagen der Finanzämter usw..

In dieser Seite werden somit allgemeine Informationen vermittelt.

Es ist keine Steuerberatung.

Für Steuerberatung sind Steuerberater (gegen Gebühr) zuständig; ebenso

Lohnsteuerhilfevereine, die ihre Mitglieder bei der Einkommensteuererklärung beraten.

Was Lohnsteuerhilfevereine tun dürfen und was nicht, ist in

Erlassen der Bundesländer festgelegt.

Beamte und Angestellte des Finanzamts beraten zwar nicht, sind aber (kostenlos!)

zu bürgerfreundlicher Auskunft verpflichtet.

Der wichtigste Steuertipp

Machen Sie Ihre Steuererklärung!!!

Lassen Sie sich durch die seltsamen grün-grauen Formulare und das Bürokratendeutsch

nicht abschrecken! In welchen Fällen sich eine Steuererklärung besonders lohnt, steht

hier.

Viele Menschen suchen nach Steuertricks -

Der beste Trick:

Die Einkommensteuererklärung jedes Jahr machen, und dabei lernen (und für's nächste Mal notieren),

was es an legalen Möglichleiten für die einge Steuererklärung gibt.

Selbst wenn Sie für die Steuererklärung 4 Stunden brauchen und 'nur' 200 €

zurückbekommen, ist das schon ein Verdienst von

netto 50 € pro Stunde!

Wer verdient so viel?

Also ran! Es gibt was zu holen, packen wir's ein!

Frage: Sollte man eine Steuersoftware verwenden?

Antwort: Ja. Diese bietet viele Vorteile.

- Bereits zum Finanzamt übertragene Daten können abgerufen werden (z. B. Krankenkasse, Gehalt, ...)

- Daten aus dem Vorjahr können importiert werden

- Die Software berechnet bei jeder Eingabe, was man spart und gibt Tipps, was noch möglich ist.

Ein Praxis Beispiel - So bedienen Sie die Steuersoftware Wiso-Steuer:Spar(buch) oder ...Start

- Legen Sie sich z. B. ein Konto bei www.buhl.de an.

- Wiso-Steuer:Spar von www.buhl.de herunterladen, installieren und weitere Updates installieren

- Eine neue Steuererklärung anlegen

- Dann auf "Steuererklärung" vorbereiten klicken

- Die Daten vom Finanzamt abrufen (Daten von: Arbeitgeber, Krankenkassen, Renten, ...)

- Daten aus Bescheinigungen prüfen und weitere Informationen eintragen, die man im jeweiligen Steuerjahr gesammelt hat:

- Lohnsteuer

- Spenden (Fördern Sie andere und erhalten Sie es in der Steuererklärung zurück)

- Kinderbetreuung

- Handwerker (z. B. aus Nebenkostenabrechung)

- Medikamentierungen (Apotheken -> Ausdruck der Medikamente aus dem jeweiligen Jahr)

- Geben Sie die Steuererklärung in der Software fristgerecht ab, um keine Abzüge zu erhalten.

Die Steuerstoftware schickt alle Daten dann über die ELSTER-Schnittstelle an das zuständige Finanzamt.

Wenn kein ELSTER-Zertifikat vorliegt, wird eine Kopie der Daten noch per Post versandt.

Einkommensteuer im grob-Überblick

Ganz grob und sehr verallgemeinert gilt folgendes:

- So ziemlich alles, was man an Geld einnimmt muss versteuert werden.

- Ein paar wenige Arten von Einkünften sind steuerfrei oder Andere zahlen dafür die Steuer

(mehr...).

- Da man auf unterschiedliche Arten zu Geldern kommt (z. B. Lohn, Renten, Gewerbe, Zinsen, Spekulation, ...),

hat man es mit unterschiedlichen Einkunftsarten zu tun.

- Um Einkünfte zu bekommen und aufrecht zu erhalten, sind Ausgaben nötig

(= Aufwendungen bzw. Werbungskosten).

Viele dieser Werbungskosten und auch Ausgaben wie z. B. Sozialversicherungen, Spenden oder

außergewöhnliche Belastungen

können ganz oder teilweise von den Einkünften abgezogen werden.

Das wird im Volksmund als "von der Steuer absetzen" bezeichnet.

Achtung, häufiges Missverständnis: Die genannten Ausgaben werden dabei leider nicht von der zu zahlenden Steuer abgezogen,

sondern es werden zunächst nur die Bruttoeinnahmen verringert!

- Aus manchen Einkunftsarten, z. B. Gewerbe, können auch Verluste angerechnet werden.

- Aus verbleibenden Gesamteinnahmen (= zu versteuerndes Einkommen) wird die Einkommensteuer berechnet.

- Wenn das zu versteuernde Einkommen eines Jahres unterhalb des

Grundfreibetrags

(z.B. 2018: 9000 € für Ledige) liegt, muss gar keine Steuer bezahlt werden. Danach beginnt die Steuer mit dem Eingangssteuersatz und steigt mit zunehmenden Einkünften.

- Abhängig von der Höhe der Einkommensteuer und der Kinderzahl berechnen sich Kirchensteuer und Solidaritätszuschlag

- Zu viel gezahlte Steuer erhält man, wenn man nach dem Jahresende eine Einkommensteuererklärung ausfüllt, zurück.

Wie sich das zu versteuernde Einkommen berechnet, steht z. B. als Übersicht im

Steuerlexikon-online

Die Formulare

Für eine Einkommensteuererklärung müssen je nach Art der Einkünfte und der

Lebensumstände mehrere Formulare ausgefüllt werden.

Entweder

oder

- 4-seitiges Einkommensteuerformular

- Je eine Anlage Kind pro Kind

- Je eine Anlage N für Mann und Frau, wenn das Geld mit Nichtselbstständiger Arbeit verdient wird

- Anlage VL für Vermögenswirksame Leistungen

- Anlage AV bis Steuerjahr 2008 für Riesterrente oder Direktversicherung

- Anlage Vorsorgeaufwand ab 2009 für Krankenkasse, Versicherungen, Altersvorsorge

- Anlage KAP für Einkünfte aus Kapitalerträgen (Zinsen, Dividenden usw.);

ab Steuerjahr 2009 kann die eine Anlage KAP pro Person

- Anlage AUS für ausländische Einkünfte, z. B. aus Kapitalerträgen

- Anlage SO für Renten und 'Sonstige Einkünfte' z. B. aus Spekulationsgewinn

- Anlage GSE für Gewebe oder selbstständige Arbeit (bis 2007)

- Anlage G für Gewebe (ab 2008)

- Anlage S selbstständige Arbeit, z. B. freiberuflich (bis 2008)

- Anlage EÜR für Gewebe und selbstständige Arbeit

- Anlage V für Einkünfte aus Vermietung und Verpachtung

- Anlage L für Einkünfte aus Landwirtschaft

- Anlage U für Unterhalt an geschiedene Ehegatten

- usw. ...

Beginnend mit Steuerjahr 2005 gibt es die 2-seitige "Vereinfachte Einkommensteuererklärung".

Das ist zwar nicht die "Steuererklärung auf dem Bierdeckel" aber spart für Arbeitnehmer,

die keine sonstigen Einkünfte haben, ein paar Papierseiten.

Es ist am sinnvollsten, alle Formulare je zweimal auszufüllen:

Einmal zum Krakeln und behalten (Muster für's nächste Mal), einmal zum Abgeben.

Vereinfachte Einkommensteuererklärung

Das Formular eignet sich für Singles und Ehepaare, die nur Einkünfte aus nichtselbstständiger Arbeit,

also ihrer Arbeit als Angestellte haben. Pro Kind muss zusätzlich je eine

Anlage Kind ausgefüllt werden.

Altersvorsorgebeträge werden pro Person in einer

Anlage AV bzw.

sonstige Versicherungen in einer

Anlage Vorsorgeaufwand

geltend gemacht.

Für Bürger mit anderen Einkunftsarten (Rente(n), Kapitalerträge, Mieteinnahmen, Gewerbe usw.)

oder z. B. Prozenten im Behindertenausweis ist dieses Formular nicht geeignet.

Hier ist eine normale Einkommensteuererklärung nötig.

Wem von Zinsen oder anderen Kapitalerträgen Steuer und Solidaritätszuschlag abgezogen wurde,

sollte oder muss eine normale Steuererklärung mit

Anlage KAP ausfüllen.

Mit Ihr können die Steuern für Zinsen bis zum Sparerfreibetrag zurückgeholt werden.

Seite 1

Auf der ersten Seite werden vor allem die persönlichen Daten der Steuerpflichtigen angegeben.

Außerdem das Konto, auf das die hoffentlich kommende Steuerrückzahlung erfolgen soll.

Das muss nicht das Girokonto sein, es kann auch ein

Tagesgeld-Konto (ich beschreibe

hier, wie das funktioniert).

In der unteren Hälfte wird angegeben, ob man die Anlage Vorsorgeaufwand abgibt,

wieviele Anlagen Kind abgegeben werden und angekreuzt, ob man Anlagen AV abgibt.

Darunter können die eTIN-Nummern der Lohnsteuerbescheinigungen angegeben werden.

Vom Arbeitgeber gibt es nach dem Jahresende oder am Ende einer Beschäftigung eine Lohnsteuerbescheinigung,

in der Bruttogehalt, gezahlte Steuer und andere wichtige Lohndaten enthalten sind.

Zeiten der Nichtbeschäftigung (Arnbeitslosigkeit, Elternzeit, Bund/Zivildienst/FSJ, Rentenbeginn, ...)

müssen angegeben werden.

Seite 2

In der oberen Hälfte werden die Werbungskosten angegeben: Fahrten zur Arbeit oder sonstige

Werbungskosten.

Darunter werden Kirchensteuern und Spenden angegeben;

danach

Außergewöhnlichen Belastungen können

und Scheidungskosten eingetragen werden.

Unten gibt es Zeilen für

'

haushaltsnahe Dienstleistungen',

'Pflege- und Betreuungsleistungen'

sowie für '

Handwerkerleistungen

für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen'.

Ganz unten die Unterschrift(en) und das Datum nicht vergessen!

Sonst schickt das FA die Steuererklärung zurück.

4-seitiges Einkommensteuerformular ('Mantelbogen')

Seite 1

Diese Seite ist einfach auszufüllen.

Wenn Sie noch keine Steuernummer haben: Das FA legt eine für Sie fest.

Die Nummer steht dann auf dem Steuerbescheid.

Zusätzlich gibt es ab 2008 eine persönliche elfstellige Steuer-Identifikationsnummer.

Auch sie wird hier eingetragen.

Die Steuererklärung geht an das Finanzmt des derzeitigen Wohnorts.

Auf der ersten Seite werden vor allem die persönlichen Daten der Steuerpflichtigen angegeben.

Außerdem das Konto, auf das die hoffentlich kommende Steuerrückzahlung erfolgen soll,

z. B. ein

Tagesgeld-Konto (ich beschreibe

hier, wie das funktioniert).

Unterschrift(en) und Datum nicht vergessen! Sonst schickt das FA die Steuererklärung zurück.

Seite 2

Früher wurde oben in Seite 2 angekreuzt, welche Anlagen zur Einkommensteuererklärung abgegeben werden.

Bei den Anlagen V, Kind und Aus wurde auch angegeben, wie viele dieser Anlagen es sind.

Ein angestellt arbeitender Mensch kreuzte im einfachsten Fall hier nur die Anlage N an.

Seit Steuerjahr 2013 sind diese Kreuze nicht mehr nötig. Der Steuerzahler muss selbst entscheiden,

welche

Hinweis zur Anlage KAP: Wer als Lediger/Ehepaar bis zu 801€/1.602€ Kapitalerträge hatte,

und von den Zinsen Steuern abgezogen bekan, kann mit dieser Anlage die Steuer wiederbekommen.

Auch wer mehr an Kapitalerträgen bekommen hat, aber seine Freistellungsaufträge gar nicht

oder nicht vollständig genutzt hat, sollte eine Anlage KAP ausfüllen.

Sie bekommen dann Steuer und Soli wieder.

Schauen Sie doch mal in Ihre Sparbücher und Bausparverträge!

Tipp: Für das laufende Jahr passende

Freistellungsaufträge einrichten!

Dann wird nichts mehr abgezogen.

Alle in den Seiten 2 bis 4 der Einkommensteuererklärung und der

Anlage Vorsorgeaufwand

eingetragenen Beträge werden zu ganzen Euros aufgerundet.

Zu allen Zahlen und Angaben müssen Belege (Rechnungen, Kontoauszüge Quittungen, ...)

vorhanden sein.

Seite 2, Mitte

Hier beginnen die Sonderausgaben:

Renten und 'Dauernde Lasten' und Unterhaltsleistungen, die an Andre gezahlt werden - ein

Thema für ein Gespräch mit Ihrem Steuerberater.

In diesen Fällen dürfte Beratung beim Finanzamt oder einen Steuerberater sinnvoll sein.

Kirchensteuer (auf ganze EUR aufrunden):

Gezahlte Kirchensteuer kann man ggf. an drei Stellen finden

a) Im Einkommensteuerbescheid zum Jahr vor dem Steuerjahr steht,

wieviel Kirchensteuer nachgezahlt werden musste.

b) In der Lohnsteuerbescheinigung, die man vom Arbeitgeber zurückbekommt,

steht, wieviel KiSt. vom Lohn abgezogen wurde.

Dieser Abzug kann auch bei Beamten- oder Firmenpensionen stattfinden.

c) neu ab 2009: Von Zinsen könnte außer Abgeltungssteuer und Solidaritätszuschlag

auch KiSt abgezogen worden sein.

Vom Finanzamt erstattete KiSt. fondet man im Einkommensteuerbescheid zum Jahr vor dem Steuerjahr.

Aufwendungen für die

eigene Berufsausbildung oder Weiterbildung in einem (noch)

nicht ausgeübten Beruf:

Dem Thema Aus- und Fortbildung habe ich eine

Extra-Seite Ausbildung

gewidmet.

Für das FA ist entscheidend, dass mit dieser Ausbildung eine 'Gewinnerzielungsabsicht'

verbunden ist. Eine Ausbildung zum Hobbyfotografen ist nicht absetzbar.

Seite 2, unten

Spenden und Zuwendungen

Spenden können bis zu 20% der Einkünfte abgesetzt werden

Dabei ist es egal, um welche Art Spenden (mildtätig/gemeinnützig) es sich handelt.

Die Spenden müssen durch Belege nachgewiesen werden.

Bei Spenden bis 200 € reicht eine Quittung

oder der Überweisungsbeleg der Bank.

Höhere Beträge müssen durch eine Zuwendungs-Bestätigung des Spendenempfängers

(früher "Spendenbescheinigung" genannt) belegt sein.

In Ausnahmefällen sind auch Mitgliedsbeiträge zu Vereinen als Spende absetzbar,

z. B. Deutsches Jugendherbergswerk. Dazu sollte man die Beitragsrechnung,

auf der dies bestätigt wird, aufheben.

Tipp: Wer in einer freien evangelischen Gemeinde oder einer ähnlichen Gemeinde

Mitglied ist, kann durch formlosen Brief beantragen,

dass ein Teil seiner Spende an die Gemeinde als der Betrag gewertet wird,

den er als Kirchensteuer einer Großkirche gezahlt hätte.

Dadurch werden mehr Spenden als die oben genannten Grenzen absetzbar.

Der Brief wird der Steuererklärung beigelegt. Seit bis zu 20% der Einkünfte als Spenden

geltend gemacht werden können ist dieser Brif aber nur noch selten nötig.

(mehr zu

Spenden, Kirchensteuer, Stiftungen)

In diesem Mantelbogen zur Steuererklärung gab es früher auch ein Feld für

Steuerberatungskosten. Dies können Kosten für den Steuerberater, den Lohnsteuerhilfeverein,

ein Buch wie z. B.

1000 ganz legale Steuertricks

oder eine Steuer-Software wie z. B.

WISO Sparbuch

sein.

Seit einigen Jahren (seit '06) sind Steuerberatungskosten nicht mehr komplett als Sonderausgaben absetzbar.

Dies betrifft vor allem das Ausfüllen der vier Seiten des Mantelbogens

und der Anlagen Kind, Vorsorgeaufwendungen und Unterhalt.

Absetzbar ist nur noch der Anteil der Beratungskosten, der sich mit der Ermittlung von Einkünften

und den dazu gehörigen Werbungskosten befasst.

Das wird dann als Werbungskosten oder Ausgaben den jeweiligen Bereichen eingetragen.

Wichtig ist, dass der Steuerberater eine gut gegliederte Rechnung schreibt.

Die Beratung für das Ausfüllen der

Anlage N

und den zuhehörigen

Werbungskosten

sowie Beratungskosten für Gewerbe, die Vermietung von Wohneigentum usw.

sind weiterhin jeweils von den entsprechenden Einnahmen abziehbar.

Wie Steuerberatungskosten (Steuerberater, Lohnsteuerhilfeverein oder Literatur)

eventuell aufzuteilen sind, steht in einem

Schreiben des Finanzministeriums.

Seite 3, oben

Außergewöhnliche Belastungen

Falls ein

Behindertenausweis ausgestellt ist, werden hier die Prozente angegeben.

Wenn Der Ausweis neu ist, oder sich geändert hat,

benötigt das FA eine Kopie oder einen Blick auf das Original.

Je nach Prozentsatz und Art der Behinderung gibt es unterschiedliche Pauschbeträge,

die von den zu versteuernden Einkünften abgesetzt werden können

(§ 33b EStG).

Die unentgeltliche Pflege einer hilflosen Person (Pauschbetrag 924 €)

kann im nächsten Abschnitt geltend gemacht werden.

Darunter wird angegeben, für wieviele Personen Unterhalt gezahlt wird.

dafür ist je eine Anlage U nötig.

Seite 3, Mitte

Andere außergewöhnliche Belastungen

Kosten für:

- Krankheit, Arzt, Zahnarzt, Krankenhaus, Sehhilfen, Zahnersatz, orthopädische Hilfsmittel usw.

- Pflegekosten (BFH Urteil zu Pflegekosten u. Versicherungszahlungen).

- Kosten für Zahnspangen.

(Die Originalbelege für die Krankenkasse aufbewahren, beim Finanzamt

nur Kopien einreichen.)

- Folgen von Behinderung, Legasthenie usw.

- Medikamente: Eigentlich muss das Finanzamt nur verschriebene Medikamente akzeptieren.

In der Praxis werden aber alle Medikamente akzeptiert. Schließlich lassen sich viele Medikamente gar nicht mehr verschreiben. -

Und wer futtert schon Aspirin oder Paracetamol zum Spaß?

Die 'Pille' ist nur absetzbar, wenn es sich um eine Hormontherapie oder eine andere medizinische

Indikation handelt. Empfängnisverhütung ist normalerweise nicht absetzbar.

- Fahrtkosten zu Arzt, Apotheke, Krankenhaus, Optiker, Sanitätshaus, Krankenkasse, ...

(bei privat-PKW 0,30 €/km)

In der Regel werden hierfür die einzelnen Fahrten aufgelistet.

Belege helfen bei einer eventuellen Nachprüfung.

Eine Apothekenquittung beweist, dass man dort war;

und falls das FA wirklich jemals prüfen will, ob und wann man bei bestimmten Ärzten war,

kann man sich das ja noch im Nachhinein von ihnen bestätigen lassen.

Bei entsprechender Behinderung können 3.000 km pauschal (= ohne exakte Aufgliederung/Belege)

angesetzt werden. Wenn es mehr sein soll, dann braucht man für alles Belege.

- Kosten für Krankentransport

- Parkgebühren

- Verpflegungspauschale bei längerer Abwesenheit von zuhause,

wenn niemand für die Verpflegung gezahlt hat.

(ab 8 h: 6,00 €, ab 14 h: 12,00 €, für 24 h: 24,00 €)

Bei Krankenhausaufenthalten wird die Verpflegung üblicherweise von der Krankenkasse gezahlt.

- Eigenanteile, Zuzahlungen, Praxisgebühr

- Die Krankheitskosten im Zusammenhang mit Unfällen im privaten Bereich.

Sonstige Unfallkosten können hier eigentlich nicht abgesetzt werden,

aber Finanzämter sind in diesem Punkt manchmal kulant.

- Bestattungskosten (aber nur der Teil, der höher ist als die Erbschaft)

- Gerichts- und Anwaltskosten, siehe

BFH Urteil vom 12.5.2011, VI R 42/10

- Porto, Telefonate usw. zu den hier aufgezählten Kosten.

Soweit sinnvoll können diese Kosten geschätzt werden.

Von diesen Kosten muss alles abgezogen werden, was z. B. von Versicherungen, Krankenkasse

oder Beihilfestelle erstattet wurde.

Wenn die Krankenkasse also z. B. die Kosten für Behandlungen oder für die Zahnspange zurückzahlt,

die in den Vorjahren als außergew. Belastung angegeben wurden, muss man diese Rückzahlung

nun (gerechterweise) mit einem Minus in die diesjährige Liste der außergew. Belastungen

einsetzen.

Wenn unklar ist, welchem Jahr die Beträge zugeordnet werden:

Es gilt der Termin, an dem das Geld gezahlt oder vereinnahmt wurde (Datum auf Kaufbeleg oder Buchungstag

auf Kontoauszug).

Links:

ABC der außergewöhnlichen Belastungen,

Ratgeber außergewöhnliche Belastungen,

weitere Beispiele

Tipp: Wenn die Belege und die Liste der außergew. Belastungen gut geführt sind,

ist es leicht, diese während

des Jahres mit zur Krankenkasse zu nehmen

und dort ggf. eine Befreiung von den Zuzahlungen zu erreichen.

Die KK braucht hierzu die Originalbelege, kopiert sie aber, wenn man es wünscht.

Das FA muss sich dann mit den Kopien zufrieden geben.

(ausführlich:

Krankenkasse und Zuzahlungen)

Eine Exceltabelle für Ihre außergewöhnlichen Belastungen

ist in meinem

Downloadbereich erhältlich.

Zu diesen außergewöhnlichen Belastungen gehört auch der Unterhalt an bedürftige Personen

oder auch Kinder, für die man kein Kindergeld erhält.

Dieser Unterhalt wird in 'Anlage Unterhalt' (nicht zu verwechseln mit 'Anlage U'!) angegeben.

Leider kann man nicht die gesamten außergewöhnlichen Belastungen absetzen.

Das Finanzamt zieht erst mal eine

'

zumutbare Belastung'

ab.

Sie beträgt je nach Familienstand, Kinderzahl und Einkommen 1% bis 7% der Einkünfte

(§ 33 Abs. 3 EStG).

Man sollte das ganze Jahr lang alle Belege zu außergewöhnlichen Belastungen konsequent sammeln

und zugehörige Fahrten auflisten, ebenso Abwesenheitszeiten über 8 Stunden.

Wenn die Grenze der 'zumutbaren Belastung' überschritten ist, zählen jeder Euro und jeder Kilometer!

Ob und wie weit man die Grenze überschreitet, weiß man definitiv erst am 31.12. des Jahres.

Zur Zeit (03/2015) läuft ein Verfahren vor dem Bundesfinanzhof (BFH) über die Frage,

ob die so genannte zumutbare Belastung bei den außergewöhnlichen Belastungen verfassungsmäßig

ist (Aktenzeichen: VI R 32/13 und VI R 33/13).

Tipp: Außergewöhnliche Belastungen lassen sich in der Nähe des Jahreswechsels manchmal

so verschieben, dass man leichter über die Grenze kommt:

Man kann z. B. entscheiden, ob man die neue Brille im gleichen Jahr

kauft wie den Zahnersatz oder erst im nächsten Jahr.

Oder man kann Belege für Rückzahlung bei der Krankenkasse erst im nächsten oder noch in diesem Jahr

einreichen und damit den Zeitpunkt der Auszahlung beeinflussen.

Noch ein Tipp: Wenn die Krankheitskosten nur einen Ehepartner betreffen und er/sie relativ gut verdient,

kann es sinnvoll sein, dass die Ehepartner für das betreffende Jahr eine Einzelveranlagung wählen

(

§ 26 EStG).

Dadurch würde die Grenze der 'zumutbaren Belastung' jeweils auf den Wert für eine Person gesenkt.

Seite 3, unten

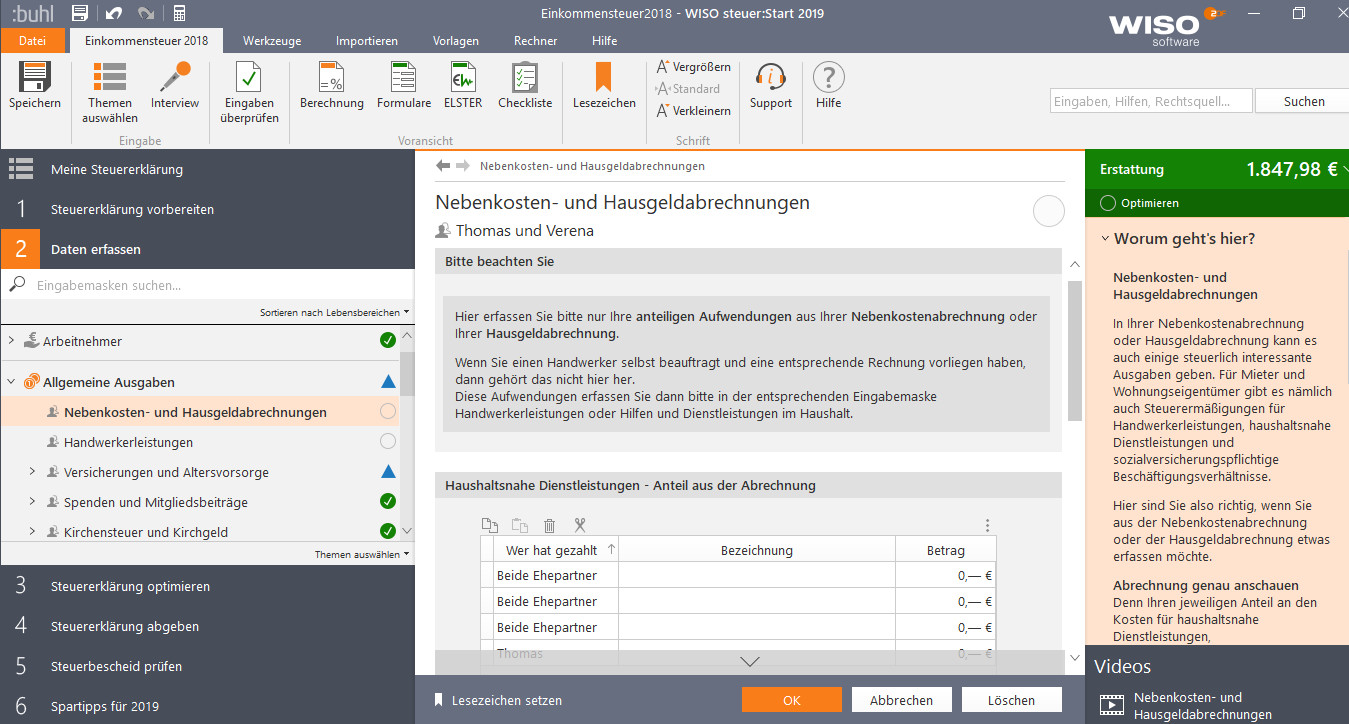

Haushaltsnahe Beschäftigungsverhältnisse, Dienstleistungen und Handwerkerleistungen

In diesem Abschnitt des Formulars können im Haushalt geleistete Dienste eingetragen werden.

Bis zu bestimmten Obergrenzen können 20% der Kosten mit der zu zahlenenden Steuer verrechnet werden.

Allerdings können nur die Kosten für Arbeitsleistung, Anfahrt und Entsorgung (plus anteilige Mehrwertsteuer)

geltend gemacht werden; nicht aber z. B. die Kosten für Material.

Diese Kosten sollten also in der Rechnung getrennt ausgewiesen sein.

Zu diesen Kosten müssen Verträge bzw. Rechnungen vorhanden sein,

und die Rechnungen müssen durch Überweisung bezahlt werden.

Bar gezahlte Beträge können nicht anerkannt werden.

Dem Finanzamt sind Vertrag bzw. Rechnung und Kontoauszug vorzulegen.

Hierzu verwendete Handwerkerrechnungen müssen zwei Jahre aufgehoben weden.

(→ §35a EStG

und →

Anwendungsschreiben zu § 35a EStG)

Haushaltsnahe Beschäftigungsverhältnisse sind die Fälle,

in denen Menschen im Haushalt angestellt sind, z. B. für

- Kinderbetreuung

- Betreuung und Pflege von Personen im Haushalt

- Putzen, Fensterreinigung

- Hausmeisterarbeiten und Hausverwaltung

- Gartenpflege

- Au-Pair (siehe Anwendungsschreiben, Randziffer 31)

- usw.

Bei den haushaltsnahen Beschäftigungsverhältnissen wird unterschieden zwischen geringfügiger

Beschäftigung (450€-Job) oder sozialversicherungspflichtiger Beschäftigung

(mehr als 450 €).

Haushaltsnahe Dienstleistungen kommen z. B. hier vor:

- Umzugsunternehmen bei einem privat veranlassten Umzug

- Feuerlöscherwartung, Überwachung der Blitzschutzanlage (Blitzableiter)

- Erhaltungs-, Reparatur- und Modernisierungsmaßnahmen

- Reparaturen an Hausgeräten

- Verlegen von Teppichböden

- Haushaltshilfe von Diensleistern gegen Rechnung

- usw.

Ab 2009 können von haushaltsnahen Beschäftigungsverhältnissen oder

Dienstleistungen maximal 4.000 € geltend gemacht werden.

Es werden dann 20% (= 800 €) mit der Steuerschuld verrechnet.

Für haushaltsnahe Beschäftigungsverhältnisse mit geringfügigen Beschäftigungen gibt

es maximal 20% (= 510 €) Steuerermäßigung.

Bei

krudewig-steuermedien.de

sind Minijobs, Handwerkerleistungen und haushaltsnahe Dienstleistung übersichtlich

im Vergleich miteinander dargestellt und verständlich erklärt.

Handwerkerleistungen entstehen z. B. bei Tätigkeiten,

die durch Handwerker geleisgtet werden:

- Bau-, Erhaltungs-, Reparatur- und Modernisierungsmaßnahmen

- Tätigkeiten während eines privat veranlassten Umzugs

- Schornsteinfegerarbeiten, Heizungswartung und -reparatur

- Feuerlöscherwartung, Überwachung der Blitzschutzanlage (Blitzableiter)

- usw.

Ab 2009 können bei diesen Handwerkerleistungen maximal 6.000 € geltend gemacht werden.

Es werden dann 20% (= 1.200 €) mit der Steuerschuld verrechnet.

Bis 2008 betrug die Grenze maximal 3.000 €.

Liegen die Arbeiten am Jahresende und kosten sie über 6.000 €, ist es sinnvoll,

sich zwei Rechnungen schreiben zu lassen oder sich 2 Zahlungstermine

für altes und neues Jahr zu vereinbaren.

Haushaltsnahe Dienstleistungen und Handwerkerleistungen

für Mieterwohnungen und selbstgenutzte Eigentumswohnungen

Die in diesen Fällen vom Vermieter oder der Hauseigentümergemeinschaft gezahlten Kosten

können auch von Mietern bzw. Hauseigentümern steuerlich geltend gemacht werden.

Vermieter bzw. Hausverwaltung müssen dazu die entsprechenden Kosten und die Verteilung auf die

Wohnungen ausweisen. Auch hier können nur Kosten angesetzt werden, die per Überweisung gezahlt wurden.

(→

BMF-Schreiben IV C 4 - S 2296-b/07/0003: Randziffern 18, 19, 20 und 33)

Haushaltsnahe Dienstleistungen und Handwerkerleistungen für Heimbewohner

Auch für Heimbewohner (z. B. betreutes Wohnen / Wohnstift) können diese Kosten absetzbar sein.

(→ BFH-Urteil vom 29. Januar 2009, Az.

VI R 28/08;

Link: →

123recht.net)

Haushaltsnahe Dienstleistungen und Handwerkerleistungen im Ausland

Auch im EU-Ausland (z. B. Ferienwohnung) sind diese Kosten absetzbar.

(→ §35a EStG)

Weitere Informationen z. B. von der OFD Hannover

Stand ab 2006,

Stand 2003 bis 2005

und dem

Hessischen Finanzministerium)

Mehr Informationen:

Seite 4

Einkommensersatzleistungen, die nicht schon in Anlage N angegeben wurden, gehören hierhin.

Dazu gehören Leistungen wie Krankengeld, Elterngeld oder Mutterschaftsgeld.

Für alle sonstigen Angaben auf dieser Seite - falls sie nötig sind - ist

vermutlich die Hilfe eines Steuerberaters nötig.

Fortsetzung:

Nächste Seite ...