Allgemeine Informationen zur Selbststõndigkeit oder freiberuflicher Tõtigkeit

Wer sich selbststõndig machen oder nebenher noch eine selbststõndige Tõtigkeit ausf³hren will,

denkt hõufig ³ber die Anmeldung eines Gewerbes oder einer freiberuflichen Tõtigkeit nach.

(Auf einen Blick: Unterschiede Gewerbe/Freiberuf)

Wir nehmen jetzt einmal an, dass bereits eine gute und legale Idee existiert,

womit das Geld verdient werden soll, dass Grundwissen im Umgang mit einem PC vorhanden ist,

und dass f³r das Gewerbe irgendwie Kunden geworben werden k÷nnen.

dass bereits eine gute und legale Idee existiert, womit das Geld verdient werden soll,

dass eventuell notwendige Ausbildungen, Genehmeigungen Zertifikate vorliegen,

dass f³r das Gewerbe gen³gend Kunden geworben werden k÷nnen.

dass geklõrt ist, dass wirklich Gewinn entsteht,

dass Raum- und Transportfragen geklõrt sind,

und dass Grundwissen im Umgang mit einem PC vorhanden ist.

Wenn man staatliche Zusch³sse oder Bankdarlehen bekommen will, wird oft ein

Businessplan gefordert.

Aber auch ohne eine solche Anforderung sollte man die Einnahmen und Ausgaben

f³r die nõchsten Monate und ersten Jahre m÷glichst exakt planen.

Zunõchst fõllt den meisten Menschen der Begriff 'Gewerbe' ein.

Es muss erst einmal geklõrt werden, ob 'Gewerbe' ³berhaupt die richtige Form f³r den Nebenerwerb ist.

F³r einen kleinen Nebenerwerb oder eine beginnende Selbststõndigkeit

kommen mehrere Arten der Beschõftigung in Frage.

Folgendes Raster soll bei der Abgrenzung helfen:

Wird nur f³r einen Arbeitgeber gearbeitet?

Eink³nfte bis maximal 520 € pro Monat: Es handelt sich um einen Minijob

("geringf³gige Beschõftigung" bzw. "520€-Job").

Information zu Minijobs und kostenlose Telefonauskunft bei

www.minijob-zentrale.de

Beschõftigung an maximal 70 Arbeitstage oder 90 Kalendertage im Jahr bei beliebigen Eink³nften:

Eine kurzfristige Beschõftigung bzw. Minijob liegt vor,

wenn sie innerhalb eines Zeitjahres auf lõngstens 70 Arbeitstage oder 90 Kalendertage befristet ist

(Quelle: www.minijob-zentrale.de).

Eink³nfte ³ber 520 € pro Monat: Arbeit als Angestellter "auf Lohnsteuer".

Zwischen 520,01 € und 2.000,00 € (Gleitzone) nõhern sich Steuern und Sozialabgaben

den sonst ³blichen Prozentsõtzen mehr und mehr an.

Hinweis 1: Eine Selbststõndigkeit mit nur einem Kunden k÷nnte auf die Dauer eine

"Scheinselbststõndigkeit" sein.

Das ist nicht erlaubt.

Mehr Informationen dazu bei z. B. der

HK Hamburg.

Hinweis 2: Wenn keine rentenversicherungspflichtige Tõtigkeit besteht und

mit Minijobs 520 € nicht ³berschritten werden,

k÷nnen auch mehrere "geringf³gige" Minijobs nebeneinander betrieben werden;

ebenso wenn 70 Tage nicht ³berschritten werden,

k÷nnen mehrere "kurzfristige" Minijobs nacheinander betrieben werden.

Ausf³hrlichere Informationen bei:

minijob-zentrale.de

Wird eine Tõtigkeit bis zu 3.000 € pro Jahr

als ▄bungsleiter im Sportverein, als Jugendleiter,

als Betreuer, als Mitarbeiter in ÷ffentlichen Einrichtungen, oder ─hnliches ausge³bt?

Nebentõtigkeiten gemõ▀

¦ 3 Nr. 26 Einkommensteuergesetz

(z. B. Trainer und Betreuer in Vereinen, Referenten f³r Volkshochschulen u. a.)

sind bis zur o. g. Grenze steuerfrei.

Solch eine Nebentõtigkeit kann auch mit einem Minijob bis 520€ kombiniert werden.

Eine Kombination aus Hauptberuf, 520€-Minijob und Nebentõtigkeit ist ebenfalls m÷glich.

Wird eine Schulungs- oder Beratungstõtigkeit, ein Arztberuf oder eine andere

³berwiegend geistige Tõtigkeit ausge³bt?

Wenn ich diese Tõtigkeit aufgrund einer besonderen Ausbildung aus³be,

oder es eine k³nstlerische Tõtigkeit ist, kann

es sich um eine freiberufliche Tõtigkeit handeln.

Eine Liste mit Beispielen f³r solche Tõtigkeiten steht in

¦18 Einkommensteuergesetz.

Diese Liste ist nicht vollstõndig.

Auch andere õhnliche Tõtigkeiten k÷nnen "freiberuflich" ausge³bt werden.

Diese Homepageseite ist zwar in erster Linie f³r kleine Gewerbe gedacht,

es wird aber, wo sinnvoll, auch auf freiberufliche Tõtigkeit eingegangen.

(Auf einen Blick: Unterschiede Gewerbe/Freiberuf)

Wird ein Handwerk ausge³bt?

Dazu sind zusõtzliche Genehmigungen und Mitgliedschaften n÷tig.

Nõheres erfõhrt man bei der zustõndigen Handwerkskammer.

Ist es eine einmalige Nebentõtigkeit in geringem Umfang?

Der Kunde erhõlt eine Rechnung ohne Mehrwertsteuer.

Die Einnahmen und Ausgaben werden aufgelistet,

der Gewinn kann bei der Einkommensteuererklõrung

in Anlage S (2. Seite unten) eingetragen werden.

Bis Steuerjahr 2007 wird dazu die Anlage GSE benutzt.

Aus Vereinfachungsgr³nden sind Nebeneink³nfte bis zu einer H÷he von jõhrlich 410 € Gewinn

von der Einkommensteuer befreit.

Liegen ihre Nebeneink³nfte zwischen 410 € und 820 €, so sind diese teilweise steuerfrei.

Diese Regelung ist unabhõngig von der H÷he des Gesamteinkommens

(¦ 46 Abs. 3, 5 EStG bzw.

¦ 70 EStDV).

Obwohl zusammenveranlagte Ehegatten ihre Nebeneink³nfte addieren m³ssen,

gelten die o. g. Grenzen von 410€/820€ sowohl f³r Alleinstehende als auch

f³r ¢ zusammenveranlagte ¢ Ehepaare. Sie verdoppeln sich nicht.

Es handelt sich bei den Ć 410 € um eine Freigrenze, nicht um einen Freibetrag, d. h.:

Bei ▄berschreitung Besteuerung des gesamten Gewinns.

Kein Gewinn beabsichtigt?

Bleiben die Einnahmen unter den Ausgaben (kein Gewinn), und soll das auch in Zukunft so bleiben?

Dann haben Sie keine "Gewinnabsicht", und das Ganze ist steuerlich gesehen nur eine

Liebhaberei (=Hobby). Eine Anmeldung als Gewerbe oder Freiberuf ist nicht n÷tig.

Fast alles an Tõtigkeiten und Dienstleistungen, was bis hierher nicht aufgezõhlt wurde

muss als Gewerbe oder freiberufliche Tõtigkeit angemeldet und ausgef³hrt werden

(¦15, Absatz 2 Einkommensteuergesetz).

Es m³ssen die jeweils zustõndigen Vorschriften beachtet werden.

Zweck der Tõtigkeit

Bevor man ein Gewerbe anmeldet, sollte man sich gut ³berlegen, was als "Zweck des Gewerbes" angegeben wird.

Der Zweck sollte einerseits klar beschrieben sein, andererseits aber so weit gefasst sein,

dass m÷gliche sich spõter entwickelnde Nebeneinnahmen mit erfasst werden.

"B³roservice" wõre also vermutlich sinnvoller als "Schreibb³ro".

Eine spõtere ─nderung kostet erneut Geb³hr.

Businessplan

Wenn man staatliche Zusch³sse oder Bankdarlehen bekommen will, wird oft ein Businessplan gefordert.

Aber auch ohne eine solche Anforderung sollte man die Einnahmen und Ausgaben

f³r die nõchsten Monate und ersten Jahre fr³hzeitig und m÷glichst exakt planen.

In meinem Downloadbereich finden Sie eine Vorlage f³r einen Businessplan in Word.

Anmeldung von Gewerbe oder Freiberuf

Gewerbe

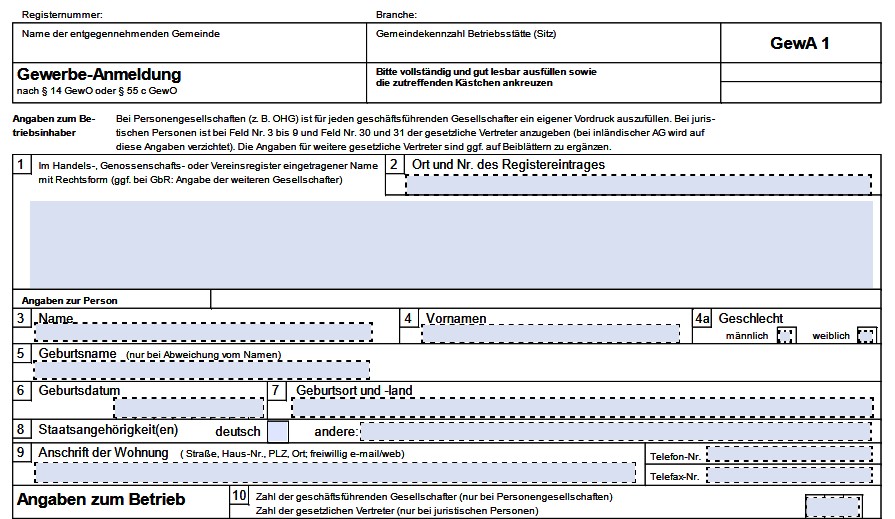

Das Gewerbe wird beim Gewerbeamt der Stadtverwaltung angemeldet.

Der Vorgang kostet 25 bis 40 € Geb³hr und ist ³berraschend schnell erledigt.

Das Blatt mit der Anmeldebestõtigung wird "Gewerbeschein" oder "Gewerbe-Anmeldung" (GEWA 1) genannt.

Auch Menschen unter 18 Jahren k÷nnen ein Gewerbe anmelden, der Vorgang ist aber komplizierter

(mehr...).

Freiberuf

Eine Freiberufliche Tõtigkeit muss auch angemeldet werden.

Dies geschieht aber nicht bei der Stadtverwaltung, sondern beim Finanzamt.

F³r diese "Anzeige der Aufnahme einer freiberuflichen Tõtigkeit"

gen³gt ein formloser kurzer Brief ans FA.

Hingehen beschleunigt den Vorgang und die Vergabe einer Steuernummer (falls man noch keine hat).

(Auf einen Blick: Unterschiede Gewerbe/Freiberuf)

Diese Anmeldung der freiberuflichen Tõtigkeit beim FA ist kostenlos.

Gewerbe und Freiberuf

Wer ³berwiegend freiberufliche Tõtigkeiten und in geringem Umfang gewerbliche Tõtigkeiten aus³bt,

steht vor dem Problem, dass durch den gewerblichen Anteil alles

zum Gewerbe mit zusõtzlichen Kosten (IHK-Beitrag und Gewerbesteuer) wird.

Das m÷chte kein Freiberufler erleben, und es gibt folgende Abhilfe:

Zusõtzlich zur freiberuflichen Tõtigkeit wird ein Gewerbe f³r solche Aktivitõten angemeldet.

F³r die freiberufliche Tõtigkeit und das (wahrscheinlich kleine) Gewerbe muss der Gewinn getrennt ermittelt werden,

z. B. durch je eine

Einnahmen³berschussrechnung (E▄R).

Hinweis am Rande:

Umsatzsteuerlich sind beide Unternehmen einer Person gleich zu behandeln: Beides Kleinunternehmen oder beides nicht-Kleinunternehmen.

Solange es die veraltete und unsinnige Trennung zwischen Gewerbe und Freiberuf

in diesem Land noch gibt,

muss man leider mit diesem Umstand (zwei Unternehmen mit getrennter Buchhaltung) leben.

Aber lieber etwas Zuverdienst (und ein Bisschen Mehraufwand)

durch die gewerblichen Einnahmen, als sie "liegenzulassen".

Informationspflichten und Festlegungen

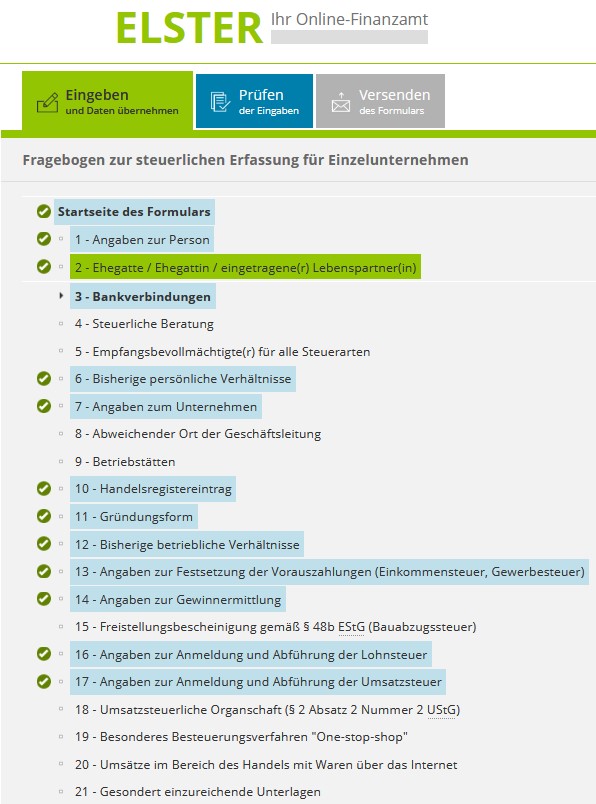

▄ber die Anmeldung eines Gewerbes werden das Finanzamt und die IHK (Industrie- und Handelskammer) automatisch informiert.

Das Finanzamt fordert das Ausf³llen eines

Fragebogens zur steuerlichen Erfassung

und m÷chte au▀er Name, Anschrift und Art der Tõtigkeit vor allem folgende Punkte geklõrt haben:

Wie hoch wird der Gewinn (= Einnahmen - Ausgaben) im Gr³ndungsjahr und im Folgejahr ungefõhr sein?

Bei einer hohen Gewinnschõtzung wird das Finanzamt sinnvollerweise Einkommensteuervorauszahlungen festlegen.

Wie erfolgt die Gewinnermittlung?

Bei einem kleinen Gewerbe oder freiberuflicher Tõtigkeit meist mit Einnahmen³berschussrechnung (E▄R).

Werde ich demnõchst Arbeitnehmer einstellen?

Wie hoch wird der Umsatz (= Einnahmen) aus dem Gewerbe/Freiberuf im Gr³ndungsjahr und im Folgejahr ungefõhr sein?

Wie hoch werden die sonstigen Eink³nfte (Job als Angstellter, Kapitalertrõge, usw.) ungefõhr sein?

Will ich als "Kleinunternehmer besteuert" werden, also ohne Umsatzsteuer arbeiten, oder will ich auf diese Umsatzsteuer-Befreiung verzichten?

Wenn ich auf die Umsatzsteuer-Befreiung verzichte, also mit Umsatz- und Mehrwertsteuer arbeiten will, bin ich 5 Jahre an diese Entscheidung gebunden.

Wenn ich mehr als 22.000 € (bis 2019: 17.500 €) Umsatz (Brutto!) im Gr³ndungsjahr habe, muss ich mit Umsatzsteuer arbeiten.

F³r die Umsatzsteuer werde ich i. d. Regel eine zusõtzliche Steuernummer erhalten. Die muss dann mit auf jeder meiner Rechnungen stehen.

Zusõtzlich kann ich eine Umsatzsteuer-ID-Nummer beantragen.

Wenn vorhanden, muss sie statt der Steuernummer auf den Rechnungen stehen

(mehr zur Umsatzsteuer und Argumente f³r und gegen die

Nutzung der Kleinunternehmer-Regelung).

W³nsche ich f³r die Umsatzsteuer Ist-Besteuerung oder Soll-Besteuerung?

Ist-Besteuerung:

Bei der Ist-Besteuerung werden Einnahmen und die zugeh÷rige Umsatzsteuer dem Zeitraum zugeordnet, in dem sie auch wirklich gezahlt wurden.

Wenn man eine E▄R macht und keine kaufmõnnische Buchhaltung, geh÷ren die Netto-Einnahmen aus Sicht der Einkommensteuer immer zum Zeitraum,

in dem der Zahlungseingang erfolgt.

Die Ist-Besteuerung ist in kleinen Unternehmen ³blich und sinnvoll. Sie ist bis zu einem Umsatz von 600.000 € zulõssig (Regelung ab 1.1.2020).

Soll-Besteuerung:

Bei der Soll-Besteuerung werden Einnahmen zum Termin der Rechnungsstellung bewertet und versteuert.

Bei der Soll-Besteuerung geh÷rt die erhaltene Umdsatzsteuer zum Zeitraum der Lieferung bzw. Leistung.

Hinweis zum Jahreswechsel bei Jahren mit unterschielicher Umsatzsteuer:

Die H÷he der Umsatzsteuer reichtet sich danach, wann die Lieferung bzw. Leistung erfolgt und nicht danach, wann die Rechnung geschrieben oder bezahlt wird.

W³nsche ich eine Umsatzsteuer-Identifikationsnummer (USt-ID), weil ich in andere EU-Staaten liefere oder von dort Lieferungen beziehe?

Wenn ich bisher nicht selbststõndig war, gibt mir das Finanzamt eine neue Steuernummer f³r die Einkommensteuer (weil im FA nun ein anderer Sachbearbeiter f³r mich zustõndig ist).

Bei Ehepartnern vergibt das Finanzamt bei unabhõngigen Gewerben f³r jeden eine Steuernummer, damit zu jedem eine eigene E▄R erstellt und zugeordnet werden kann.

Wenn ich nicht nach der Kleinunternehmerregelung arbeite, bekomme ich eventuell zusõtzlich eine Steuernummer f³r die Umsatzsteuer.

Weitere Informationen: → Steuernummern.

Wenn es mit der Steuernummer ganz schnell gehen muss, kann ein freundlicher Anruf beim Finanzamt helfen.

Mit einem Gewerbe/Freiberuf bin ich verpflichtet, jõhrlich eine Einkommensteuererklõrung auszuf³llen.

F³r ein Gewerbe wird die Anlage G ausgef³llt, f³r eine freiberufliche Tõtigkeit die Anlage S.

Auch eine Umsatzsteuererklõrung ist jõhrlich auszuf³llen.

IHK

Wer ein Gewerbe angemeldet hat, bekommt von der IHK (Industrie- und Handelskammer) einen Brief,

mit dem man sich bei ihr anmelden muss.

Diese Pflichtmitgliedschaft ist f³r kleine Gewerbe kostenlos bis preiswert.

Beispiel IHK Darmstadt: bis 5.200 € Gewinn kein Beitrag

(¦ 3 IHK-Gesetz);

dar³ber kostet es ab dem dritten Geschõftsjahr einen Beitrag von 0,1% des Gewinns.

Eventuell beginnt die Beitragspflicht seit einem Urteil des Bundesverwaltungsgerichts

(BVerwG, 11.07.2011 - 8 C 23.10)

auch erst bei einem h÷heren Gewinn.

Gegen die nicht mehr zeitgemõ▀e Pflicht zur Mitgliedschaft - auch als "Zwangsmitgliedschaft"

bezeichnet - laufen diverse Initiativen, Widerspr³che und Beschwerden; siehe z. B.

Bundesverband f³r freie Kammern e.V.

Freiberufler m³ssen nicht IHK-Mitglied werden.

(Auf einen Blick: Unterschiede Gewerbe/Freiberuf)

Berufsgenossenschaft

Wenn Mitarbeiter angestellt werden (auch 520€-Jobler),

m³ssen sie bei der zustõndigen Berufsgenossenschaft angemeldet und versichert werden.

Je nach zustõndiger Berufsgenossenschaft k÷nnen auch Beitrõge an die Berufsgenossenschaft Pflicht sein,

ohne dass Mitarbeiter eingestellt sind. Das ist beispielsweise in der

Berufsgenossenschaft Druck und Papier der Fall.

Allerdings ist der jõhrliche Betrag dann sehr gering.

Arbeitgeber

Menschen, die ihr Gewerbe als Nebenerwerb zu ihrer Arbeit als Angestellter betreiben,

m³ssen das Gewerbe wie andere Nebentõtigkeiten dem Arbeitgeber rechtzeitig und schriftlich

vor Beginn melden ("Fachbegriff "anzeigen") oder genehmigen lassen,

wenn im Arbeits- oder Tarifvertrag eine entsprechende Bedingung steht (bei vielen Arbeitnehmern und bei fast allen Auszubildenden)

wenn sie Angestellte des ÷ffentlichen Dienstes oder Beamte sind: Bei Beamten oder BAT ist eine Genehmigung erforderlich, bei TV÷D ist nur eine Anzeige erforderlich

wõhrend Bundesfreiwilligendienst- oder FSJ-Zeit

Falls der Verdacht einer Konkurrenzsituation entstehen k÷nnte,

sollte man auch ohne eine der oben genannten

Bedingungen im Arbeits- oder Tarifvertrag mit dem AG sprechen

und ihm erlõutern bzw. mit ihm absprechen,

was man bei der Nebentõtigkeit macht und was nicht.

Eine Genehmigung verweigern oder bei Anzeigepflicht die Nebentõtigkeit verbieten

kann der Arbeitgeber nur nur in seltenen gut begr³ndeten Ausnahmen:

wenn es durch die Nebentõtigkeit zu Konkurrenzsituationen kommt,

oder es z. B. durch Nachtarbeit oder Gesundheitsgefõhrdung

zur Beeintrõchtigung der Arbeitsleistung im Haupt-Job kommen k÷nnte

Man sollte beim Antrag auf Genehmigung bzw. Information des Arbeitgebers

m÷glichst genau beschreiben, was man bei der Nebentõtigkeit tut und was nicht,

und wieviel Stunden die Nebentõtigkeit etwa in Anspruch nehmen wird.

Das nicht-Informieren des Arbeitgebers kann zu einer Abmahnung f³hren.

(siehe BAG-Urteil →

Az: 9 AZR 464/00)

Ausf³hrliche Informationen zum Thema "Nebentõtigkeit und Arbeitgeber" →

hensche.de, Arbeitsrecht_Handbuch,

in

juraforum.de/lexikon/nebentaetigkeit

und in

nebentaetigkeitsrecht.de In meinem Downloadbereich finden Sie einen Musterbrief

zur Anmeldung eines Gewerbes.

Vermieter

Eine rechtzeitige Information bzw. Einholung des Einverstõndnisses vom Vermieter

beugt spõteren Missverstõndnissen und Diskussionen vor.

Laut BGH-URteil (14.07.2009, AZ: VIII ZR 165/08) muss eine gewerbliche oder freiberuflichen Tõtigkeit

die nicht nach au▀en sichtbar wird, keine/kaum Kundschaft ins Haus bringt, kaum Materiallagerung/-transport

verursacht usw., also sich kaum vom reinen Wohnen unterscheidet,

muss vom Vermieter geduldet und erlaubt werden.

Ausf³hrlichere Information →

Berliner MieterGemeinschaft e.V.

Arbeitsamt

Wenn ich arbeitslos bin, muss das Arbeitsamt informiert werden

bevor ich das Gewerbe anmelde

(mehr...).

Eventuell kann eine F÷rderung mit dem Gr³ndungszuschuss

(fr³her "Ich-AG" oder "▄bergangsgeld") m÷glich und sinnvoll sein.

Informationen zum Gr³ndungszuschuss gibt es z. B. auf folgenden Seiten:

wikipedia.de,

Focus.de,

Focus.de,

existenzgruender.de u.

gruendungszuschuss.de Eine gewerbliche Tõtigkeit meines Ehepartners wird auf das Arbeitslosengeld 1

nicht angerechnet. Erst bei ALG2 werden alle Familieneink³nfte ber³cksichtigt.

Sozialamt

Wenn ich Sozialhilfe/Wohngeld bekomme, muss das Sozialamt ³ber den Beginn

einer selbststõndigen Tõtigkeit eines Familienmitglieds informiert werden.

Werbung von seltsamen Dienstleistern

Nach Anmeldung des Gewerbes oder der Freiberuflichen Tõtigkeit, bekommen Sie vermutlich E-Mails von

Unternehmen, die Ihnen anbieten, f³r Ihre Tõtigkeit zu werben,

Sie in irgendwelche Register bzw. Suchmaschinen einzutragen,

ihnen Ausk³nfte zu besorgen,

oder f³r Sie Visitenkarten bzw. Geschõftsformulare/Briefb÷gen zu drucken.

Das meiste davon ist unn÷tig oder sogar unseri÷s (teure Abonnements mit wenig oder keiner Dienstleistung).

Solche E-Mails kann man sich mal ansehen, lõcheln und dann aber ignorieren oder l÷schen.

Durch eine gut gestaltete Homepage, oder ausgelegte Flyer an den richtigen Stellen werden Sie schneller, besser und preiswerter bekannt.

Firmenname und Markennamen

Wer sich einen Firmennamen (Geschõftsbezeichnungen) oder den Namen f³r ein Produkt oder eine Dienstleistung ausdenkt,

sollte zuerst mal ³berpr³fen, ob der beabsichtigte Name bereits existiert oder gesch³tzt ist.

Die Existenz kann man schnell mal mit

www.google.de

oder www.metager.de ³berpr³fen.

Bei www.denic.de sieht man,

wem eine .de-Domain geh÷rt, bzw. dass sie noch frei ist.

Ob und f³r welche Bereiche ein Name zumindest in Deutschland als Marke gesch³tzt ist,

kann man beim Deutschen Patent- und Markenamt

(DPMA) im

DPMAregister,

bzw. mit der dortigen

"Schnellsuche"

pr³fen.

Der Firmenname f³r das Unternehmen einer Einzelperson musste bis Mõrz 2009

auch den Namen des Unternehmers enthalten;

Beispiel: B³roservice Hans Meier.

Das Gleiche galt auch f³r eine GbR. Erst eine GmbH oder AG kann sich reine "Phantsienamen"

wie z. B. XxYy GmbH zulegen.

(ausf³hrlich erklõrt: www.selbstaendig-im-netz.de/... und

www.ihk-berlin.de/...)

Inzwischen ist die Situation f³r Einzelunternehmen und GbR durch Wegfall von ¦¦ 15a und 15b GewO vereinfacht

worden; dennoch muss in Briefen, Rechnungen, Mails, Impressum usw. weiterhin der pers÷nliche Name angegeben werden.

(siehe z. B.

www.berlin.de/..., Seite 5)

Wie man einen Produkt- oder Firmennamen zusõtzlich als Markenname anmeldet,

steht auf meiner Seite

Anmeldung eines Markennamens.

Geschõftsbriefe

Seit 1.1.2007 gibt es verbindliche Regeln, was in einem Geschõftsbrief

mindestens an Absender- und Geschõftsdaten stehen muss.

Auch E-Mails geh÷ren zu Geschõftsbriefen! Bei Nichteinhaltung dieser Regeln drohen Abmahnungen.

(Ausf³hrlich bei:

frankfurt-main.ihk.de/...,

mit Beispielen bei:

heise.de/...)

signatur email geschõftsbrief

Angebot

Vor Erteilung eines Auftrags w³nschen manche Kunden ein schriftliches oder m³ndliches Angebot.

Dieses Angebot sollte sorgfõltig erstellt werden,

denn die im Angebot genannten Aussagen (Preise, Ausf³hrung, Qualitõt, Zeiten und Termine) sind f³r

den Anbieter, sobald der Kunde den Auftrag erteilt, rechtlich bindend.

Man sollte sich also ³berlegen, was man im Angebot verspricht,

und ob die angebotene Ware/Leistung wirklich den W³nschen des Kunden entspricht.

Ungeklõrte Teile des Auftrags k÷nnen als Option angeboten werden.

Jedes Angebot sollte rasch, ordentlich und fehlerfrei erstellt werden,

denn der Kunde schlie▀t aus der Qualitõt des Angebots auf die Qualitõt der spõteren Ausf³hrung.

Ich selbst sollte ein Angebot als Chance auf einen Auftrag und daher als "kommende Einnahme" betrachten.

Bei der Auftragserteilung sollte nochmals geklõrt werden, ob der Auftrag dem Angebot entspricht,

oder ob der Kunde inzwischen andere Vorstellungen hat.

Preisliste

Um sich die Arbeit selber zu erleichtern und den Kunden vergleichbare und verlõssliche Preise zu bieten,

sollte man (wenigstens f³r den eigenen Gebrauch) versuchen, eine Preisliste festzulegen.

In ihr sollten Preise f³r die am hõufigsten angebotenen Artikel, Dienstleistungen,

Stundensõtze, Fahrtkosten, Versandkosten usw. enthalten sein.

Auch Rabatte und die Bedingungen f³r einen Bonus k÷nnen hier festgelegt werden.

Rechnung

Wenn ich die Leistung f³r meinen Kunden erbracht habe,

oder ich meinem Kunden die bestellte Ware geliefert habe,

muss eine Rechnung geschrieben werden.

Eine Rechnung muss mindestens folgende Daten enthalten

(siehe z. B. ¦ 14 UStG Abs. 4):

Vollstõndiger Name und Anschrift des Leistenden (= Absender oder Briefkopf der Rechnung)

Vollstõndiger Name und Anschrift des Leistungsempfõngers (= Empfõnger der Rechnung)

Eine fortlaufende Rechnungsnummer z. B. R2021-001, R2021-002 usw.

Ausstellungsdatum der Rechnung

Zeitpunkt der Lieferung (auch wenn er dem Rechnungsdatum entspricht)

Pro Rechnungsposition: Menge, Bezeichnung, Einzelpreis (netto), Gesamtpreis (netto)

Summe der Nettobetrõge

Mehrwertsteuer

Endbetrag der Rechnung

Hinweis, falls einzelne Rechnungspositionen nicht dem ³blichen Mehrwertsteuersatz unterliegen

Begr³ndung, falls einzelne Rechnungspositionen mehrwertsteuerfrei sind (sehr seltener Fall)

Wenn vorhanden, die Umsatzsteuer-Identifikationsnummer (Umsatzsteuer-ID);

ansonsten die Steuernummer (die f³r die Umsatzsteuer, bzw. bei Nutzung der Kleinunternehmer-Regelung die nach Anmeldung des Gewerbes

neu erteilte Steuernummer) oder wenn beides (noch) nicht vorhanden ist, die bisherige Einkommensteuernumer

Zahlungsfrist und Zahlungsbedingungen z. B.: Zahlbar innerhalb von 15 Tagen ohne Abz³ge.

Bankverbindung des Zahlungsempfõngers

Hinweis zu "Zeitpunkt der Lieferung":

Wenn in einer Rechnung der Zeitpunkt der Lieferung nicht angegeben ist,

bekommt der Rechnungsempfõnger Schwierigkeiten mit den Pr³fern des Finanzamts.

Sein Vorsteuerabzug wird ihm eventuell f³r diese Rechnung verwehrt,

und er muss sich von seinem Lieferanten eine korrigierte Rechnung ausstellen lassen.

Also lieber gleich das Lieferdatum eintragen! Alternativen:

"Leistung erbracht von xx.xx.201x bis xx.xx.201x"

"Leistung erbracht in KW xx/201x"

"Leistung erbracht im Mai/201x"

M÷gliche weitere Inhalte einer Rechnung:

Bezug zu einer Bestellung oder einem Vertrag,

auf Grund dessen diese Lieferung zustande kam ("Ihre Bestellung vom...")

Vor jeder Rechnungsposition ist eine Positionsnummer sinnvoll.

Sie erleichtert das Gesprõch mit dem Kunden ³ber Einzelheiten der Rechnung.

Verpackung und Porto werden vor Ermittlung der Rechnungssumme angegeben.

Sie unterliegen dem gleichen Mehrwertsteuersatz wie die gesamte Rechnung.

Ein eventueller Rabatt wird vor Berechnung der Mehrwertsteuer gedruckt und abgezogen.

Sonderfall haushaltsnahe Dienstleistungen oder Handwerkerleistung:

Wenn "Haushaltsnahe Dienstleistungen" oder Handwerkerleistungen

im Zusammenhang mit einem Gebõude oder Grundst³ck erbracht werden,

muss die Rechnung innerhalb von 6 Monaten gestellt werden.

Zu solchen Leistungen geh÷ren z. B. auch Bauleistungen, Fensterreinigung,

Gartenarbeiten oder Instandhaltungsarbeiten an Gebõuden.

Es geh÷rt dann folgender Hinweis in die Rechnung:

"Sie sind verpflichtet, diese Rechnung mindestens 2 Jahre aufzubewahren.

Verst÷▀e werden als Ordnungswidrigkeit mit Bu▀geld bis zu 500 € geahndet."

Die Aufbewahrungspflicht beginnt mit dem Schluss des Kalenderjahres,

in dem die Rechnung ausgestellt wurde.

Dies gilt auch dann, wenn der Beleg f³r andere steuerliche Zwecke nicht ben÷tigt wird.

Der Unternehmer muss den Auftageber in der Rechnung auf diese Aufbewahrungs-pflicht hinweisen.

Sonderfall Kleinunternehmer ("keine Umsatzsteuer"):

Freiberufler oder Gewerbler, die nach

¦ 19 UStG

keine Umsatzsteuer ausweisen,

d³rfen keine "Mehrwertsteuer" auf die Rechnung schreiben.

Da es aber Pflicht ist, zu begr³nden, warum eine Rechnung oder einzelne Rechnungspositionen

mehrwertsteuerfrei sind, muss bei Nutzung der Kleinunternehmer-Regelung eine der folgenden Formulierungen auf die Rechnung:

Rechnungsbetrag ohne Umsatzsteuer gemõ▀ ¦ 19 (1) UStG

In dieser Rechnung ist gemõ▀ ¦ 19 (1) UStG keine Umsatzsteuer enthalten.

Kein Ausweis von USt gem. ¦ 19 Abs. 1 UStG

Rechnungsbetrag wird nach Kleinunternehmerregelung ¦ 19 (1) UStG nicht mit Mehrwertsteuer ausgewiesen.

Damit sind dann auch jene Kunden, die nur Rechnungen mit Mehrwertsteuer kennen, beruhigt.

Sonderfall Kleinbetragsrechnungen:

Eine Rechnung, deren Gesamtbetrag 150 € nicht ³bersteigt, braucht nur die in

¦ 33 UStDV

genannten Angaben zu enthalten.

Um im praktischen Betrieb nicht durcheinander zu kommen, sollte man aber m÷glichst nur eine Sorte Rechnungen verwenden.

Barzahlung:

Wenn bar gezahlt wird, sollte eine Quittung geschrieben,

oder die Zahlung mit Datum und Unterschrift des Zahlungsempfõngers auf der Rechnung

quittiert werden. Dies bedeutet gegenseitige Sicherheit und schafft f³r beide Seiten

einen g³ltigen Beleg f³r Buchhaltung und Finanzamt.

Fertige Quittungsbl÷cke gibt es im Schreibwarenhandel.

Freiberufler schreiben ihre Rechnungen und Quittungen genauso.

Diese Regeln gelten EU-weit (EU-Richtlinie 2001/115/EG).

Lieferschein

Wenn dem Kunden seine Ware ³bergeben wird oder eine Dienstleistung erbracht wurde,

erhõlt er einen Lieferschein und

unterschreibt mir, dem Lieferanten, eine Kopie dieses Lieferscheins.

Diese unterschriebene Kopie ist die Quittung, dass der Kunde die Lieferung erhalten hat,

und er kann ihn spõter mit der Rechnung vergleichen.

Der Lieferschein ist in der Regel fast identisch mit der spõteren Rechnung,

enthõlt aber keine Preise.

Spõter erhõlt der Kunde die Rechnung.

In einer Rechnung k÷nnen auch mehrere Lieferscheine z. B. aus einem Monat zusammengefasst werden.

Dieses Verfahren ist besonders bei gr÷▀eren Firmen ³blich.

F³r den Fall, dass Lieferung und Rechnungsstellung gleichzeitig erfolgen, bietet es sich an,

nur ein Formular "Rechnung/Lieferschein" zu benutzen:

Beim Versand wird dieses Formular der Ware beigelegt.

Bei einer pers÷nlichen ▄bergabe wird die "Rechnung/Lieferschein" zweimal ausgedruckt,

und der Kunde quittiert auf dem Duplikat den Erhalt der Ware bzw. der Dienstleistung.

Er selbst behõlt das Original.

Im Zweifelsfall ist der vom Kunden unterschriebene Lieferschein ein wichtiges Beweismittel daf³r,

dass und wann der Kunde die Ware oder Dienstleistung erhalten hat.

Zahlungserinnerung und Mahnung

Wenn ein Kunde mal nicht innerhalb der Zahlungsfrist zahlen sollte,

muss nicht gleich das schlimmste vermutet werden.

Er kann die Rechnung verlegt haben, oder ich selbst habe vielleicht einen Zahlungseingang ³bersehen.

Schon ein kurzes freundliches Telefongesprõch schafft meist Klarheit.

Weitere Ma▀nahmen k÷nnen eine Zahlungserinnerung und spõter eine Mahnung sein.

Textvorschlag f³r eine Zahlungserinnerung:

Sehr geehrter Herr Xxxx,

in unseren Kontoausz³gen kann ich nicht entdecken, dass Sie die beiliegende Rechnung

inzwischen bezahlt haben.

Falls es sich um einen Irrtum unsererseits handeln sollte, senden Sie uns doch bitte

eine kurze Information (E-Mail gen³gt), wann und auf welches Konto Sie die n.nnn,nn €

³berwiesen haben!

Mit freundlichen Gr³▀en,

Eine Kopie der Rechnung wird nochmal dazu gelegt.

Nach der zweiten Mahnung (per Einschreiben) wird dann leider ein gerichtliches Mahnverfahren

n÷tig.

Mehr dazu z. B. bei

mahnverfahren-aktuell.de oder

mahnung-online.de.

Wer sich nicht selbst um sõumige Kunden k³mmern und sich gegen Zahlungsausfõlle versichern will,

kann Dienstleistungen im Bereich "Forderungsmanagement" nutzen.

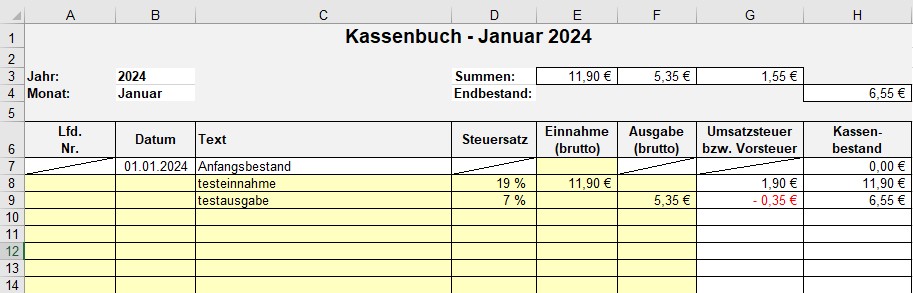

Kassenbuch

Wenn eine Kasse vorhanden ist, mit der Bargeld eingenommen und ausgegeben wird,

dann wird zu dieser oft ein Kassenbuch gef³hrt.

In ihm werden dise Vorgõnge vollstõndig und zeitnah erfasst und es werden die Belege dazu abgelegt.

Fr³her stand f³r die Belege sogar oft ein kleiner Spie▀ neben Kassen,

aber es hat wohl doch gelegentlich mal Verletzungen damit gegeben.

F³r Unternehmer, die bilanzieren und bei denen es ein Konto "Kasse" gibt, ist

es vorgeschrieben, ein Kassenbuch zu f³hren.

Von Unternehmern, die eine Einnahmen³berschussrechnung (E▄R) haben, wird dies auch gelegentlich

gefordert.

Es ist auch hier gut und wichtig, sorgfõltig festzuhalten, was in einer Kasse geschieht.

Daf³r kann ein "Kassenbuch" zunõchst hilfreich sein.

Letztlich m³ssen aber alle Aufzeichnungen ³ber Einnahmen und Ausgaben in die E▄R ³bertragen werden.

Die Aufzeichnungen im "Kassenbuch" allein sind f³r eine E▄R steuerlich nicht ma▀geblich.

Fazit:

Es sollte aus eigenem Interesse der Ordnung halber ordentlich festgehalten werden,

was in der Kasse passiert und nichts "rein- oder rausgehen", ohne dass es notiert und ein Beleg

daf³r abgelegt wird.

Aber:

Systematisch passt ein KB nicht zu einer E▄R - Die Vorgõnge m³ssen also alle in der E▄R nochmals

auftauchen.

▄ber die folgende Schaltflõche oder im Download-Bereich k÷nnen Sie ein Excel-Kassenbuch kaufen.